آخرین مطالب

امکانات وب

معیار سرمایه گذاری به معنای معیارها یا دستورالعملهایی است که براساس آن ، اداره برنامه ریزی مبلغ کل صندوق های سرمایه گذاری جامعه را در کانال های مختلف توزیع می کند. مشکل اصلی توزیع وجوه سرمایه گذاری در بخش های مختلف اقتصاد است.

به گفته پروفسور اسکار لانژ ، "مشکل یک کشور توسعه نیافته صرفاً یکی از اطمینان از سرمایه گذاری کافی نیست بلکه همچنین کارگردانی این سرمایه گذاری تولیدی در چنین کانال هایی است که سریعترین رشد قدرت تولید اقتصاد ملی را فراهم می کند".

معیار سرمایه گذاری به معنای انتخاب و انتخاب سیاست است. حجم کل سرمایه گذاری که باید انجام شود ، در صورت بیان از نظر پروژه های سرمایه گذاری مشخص ، معنی دار می شود. جنبه برنامه نویسی برنامه ریزی سرمایه گذاری یک مشکل مهم برنامه ریزی در کشورهای توسعه نیافته است.

در کشورهای توسعه نیافته ، منابع سرمایه گذاری با توجه به نیازهای روزافزون آنها بسیار محدود است. بنابراین ، برنامه ریزان باید در مورد توزیع منابع بین صنعت و کشاورزی ، کالاهای سرمایه و صنایع کالاهای مصرفی ، بخش دولتی و بخش خصوصی تصمیم بگیرند. جریان منابع سرمایه گذاری در این بخش های مختلف تحت تأثیر عوامل سیاسی ، اجتماعی و اقتصادی است.

تخصیص منابع سرمایه گذاری به دلیل وجود تعدادی از اهداف توسعه به یک کار دشوار تبدیل می شود. این اهداف ممکن است در کوتاه مدت متناقض باشد و از این رو هیچ معیار ساده ای برای رفع اولویت های سرمایه گذاری وجود ندارد.

به گفته مایر و بالدوین ، تعیین یک معیار رضایت بخش برای بهترین تخصیص سرمایه گذاری دشوار است زیرا معیار سرمایه گذاری جایگزین بر کل تولید متفاوت خواهد بود ، یک معیار سرمایه گذاری خاص ممکن است برای به حداکثر رساندن خروجی در یک دوره زمانی متفاوت اهمیت بیشتری داشته باشد.

علاوه بر این ، تخصیص سرمایه گذاری نه تنها بر کل تولید بلکه بر تأمین و توزیع نیروهای کارگری ، شرایط اجتماعی و فرهنگی ، رشد و کیفیت جمعیت ، سلیقه و پیشرفت تکنولوژیکی تأثیر خواهد گذاشت.

چیزهایی که باید بدانند # 2. معنی معیارهای سرمایه گذاری:

به گفته مایر ، "معیارهای سرمایه گذاری به مشکل تعیین بهترین استفاده از منابع سرمایه گذاری برای به حداقل رساندن شدت سرمایه ، به حداکثر رساندن بهره وری حاشیه اجتماعی سرمایه و جذب اشتغال اشاره دارد."

چیزهایی که باید شماره 3. اهداف تخصیص فاکتور سرمایه گذاری:

هدف اصلی یک اقتصاد در حال توسعه تضمین افزایش بیشتر و سریعتر درآمد خود از منابع موجود است.

بنابراین اهداف معیارهای سرمایه گذاری در زیر خلاصه می شود:

(i) توزیع برابر درآمد و ثروت.

(2) رشد متوازن و سریع اقتصاد.

(iii) افزایش تولید ناخالص و ملی و درآمد سرانه.

(IV) تخصیص مناسب منابع موجود.

(v) تلاش برای اصلاح تراز پرداخت.

(vi) توسعه همه جانبه کشور.

(vii) مراقب منافع نسل آینده باشد.

چیزهایی که باید بدانید # 4. کاربرد عملی معیارهای سرمایه گذاری:

از بین معیارهای مختلف سرمایه گذاری مورد بحث، پیشنهاد هر یک از معیارها برای تخصیص منابع سرمایه گذاری در کشورهای توسعه نیافته دشوار است. از آنجایی که مشکلات پیش روی این کشورها بسیار متنوع است، هر یک از معیارها تنها می تواند کاربرد محدودی داشته باشد. از این رو انتخاب یک معیار مناسب بستگی زیادی به شرایط حاکم بر یک کشور و مشکلاتی دارد که با آن مواجه است.

علاوه بر آن، کاربرد عملی معیارهای سرمایه گذاری ممکن است به دلیل عوامل زیر محدود شود:

(i) تعریف درست اهداف یک سیاست سرمایه گذاری دشوار است. ممکن است اهداف متضاد مختلفی وجود داشته باشد و انتخاب مطلوب ترین آنها دشوار باشد.

(2) اصول سرمایه گذاری توصیه شده توسط نویسندگان مختلف به عنوان نظریه معیوب است. در مورد مسائل پیچیده سرمایه گذاری می توان یک نظریه درست ارائه کرد یا خیر.

(iii) معیارهای سرمایه گذاری عموماً به دلیل جنبه های مختلف غیر قابل اندازه گیری پروژه های سرمایه گذاری با شکست مواجه می شوند.

با وجود تمام این مشکلات، معیارهای سرمایه گذاری باید هدف مهمی را در تخصیص منابع برنامه ریزی در کشورهای توسعه نیافته از جمله هند انجام دهند. به گفته پروفسور مایر و بالدوین، «معیارها در نهایت به اهداف کلان اقتصادی و اجتماعی بستگی دارند. لازم است نه تنها مقادیر و کمیت عرضه عوامل موجود، بلکه پیامدهای مختلف پروژه – تأثیر بر درآمد ملی در دوره های زمانی مختلف را نیز در نظر گرفت. شرایط تقاضای بازار، توانایی تحقق صرفهجویی در مقیاس، طول دوره بارداری، تأثیرات بر توزیع درآمد و سطح درآمد سرانه و تعادل نیازمندیها.»

چیزهایی که باید بدانید شماره 5. انواع معیارهای سرمایه گذاری:

1. معیارهای بهره وری حاشیه ای اجتماعی:

این تئوری توسط هالیس ب. چنری مطرح شد. بهره وری حاشیه اجتماعی سرمایه گذاری ممکن است به عنوان بازده سرمایه گذار خصوصی به علاوه سهم خالص سرمایه گذاری در محصول ملی تعریف شود. طبق این معیار ، پروژه ها باید با توجه به ارزش اجتماعی آنها رتبه بندی شوند ، پروژه حاشیه ای را از کل وجوه تعیین کرده و کلیه پروژه های رتبه بندی پایین را حذف کنند.

به منظور اندازه گیری محصول حاشیه اجتماعی (SMP) چنری از روش زیر استفاده کرد:

بگذارید عملکرد رفاه u = f باشد (y ، b ، d ،….)… (1)

جایی که y = تأثیر بر درآمد ،

ب ، تأثیر بر تراز پرداخت ،

د = تأثیر در توزیع درآمد ، و

U = شاخص رفاه اجتماعی.

سپس افزایش در U مربوط به افزایش مشخص در سرمایه گذاری می تواند به این صورت نوشته شود:

این بدان معنی است که افزایش SMP مجموع اثرات تغییر در درآمد ، بخش مانده مانده پرداخت ، توزیع درآمد و غیره است. برای توضیح ساده ، تمام متغیرها به جز Y و B برای بیان SMP نادیده گرفته می شوند.

بر این اساس:

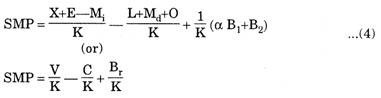

smp = ∆u = ∆y + r∆b ... (3)

از نظر ریاضی ، "R" نشان دهنده میزان افزایش درآمد ملی است که معادل بهبود یک واحد در تراز پرداخت در شرایط مشخص است. بنابراین ، R میانگین ارزش بیش از حد ارز داخلی را با نرخ موجود مبادله اندازه گیری می کند.

این به شرح زیر است:

جایی که همه متغیرها (به جز b1و k) جریانهای سالانه هستند:

SMP = میانگین افزایش سالانه در درآمد ملی از واحد حاشیه سرمایه گذاری در یک استفاده مولد مشخص ؛

k = افزایش به سرمایه (سرمایه گذاری) ،

x = افزایش ارزش بازار خروجی ،

E = ارزش افزوده خروجی به دلیل اقتصادهای خارجی ،

M1= هزینه مواد وارداتی.

v = ارزش اجتماعی اضافه شده در داخل ، یعنی v = x+e - mi

Mi= هزینه مواد خانگی ،

o = هزینه سربار ،

ج = هزینه کل فاکتورهای خانگی = L + Md+ O.

Br= تراز کل اثر پرداخت = αb1 + B2

α = استهلاک فعلی و نرخ بهره در وام های فعلی ،

B1= تأثیر سرمایه گذاری بر تراز پرداخت.

B2= تأثیر عملکرد بر تراز پرداخت.

بنابراین ، محصول حاشیه اجتماعی به سه عنصر تقسیم می شود ، یعنی:

(الف) ارزش افزوده در اقتصاد داخلی برای واحد سرمایه گذاری.

(ب) کل هزینه های عملیاتی در هر واحد سرمایه گذاری ؛وت

ج) مانده حق بیمه پرداخت برای هر واحد سرمایه گذاری.

معادله (5) می تواند به صورت بیان شود

بنابراین SMP محصول درصد حاشیه ارزش اجتماعی نسبت به هزینه (V-C/V) و نرخ گردش مالی سرمایه به علاوه مانده مانده حق بیمه است. این شکل از معادله نشان می دهد که کاهش نرخ گردش مالی ممکن است با افزایش متناسب در حاشیه ارزش و برعکس جبران شود.

محدودیت ها:

(1) پیش بینی دستیابی به توزیع بهینه درآمد با وسایل صرفاً مالی است.

(2) مفهوم مبهم است. این کمتر از معیار سود خصوصی مشخص نیست اگرچه به طور کلی قابل اجرا است.

(3) قیمت بازار دقیقاً منعکس کننده ارزشهای اجتماعی نیست و به همین ترتیب ، ارزیابی کمی از هزینه ها و مزایای ناشی از سرمایه گذاری بسیار دشوار است.

(4) اندازه گیری هزینه های تعداد بیشتری از مواردی که به کل هزینه یک پروژه کمک می کند ، دشوار است.

(5) خاطرنشان می شود که تأثیر سرمایه گذاری در تراز پرداخت نه تنها از هزینه ای که در رابطه با نصب و بهره برداری از کارخانه انجام می شود ، بلکه در دسترس بودن وام های خارجی ، جریان مورد انتظار آنها به مرور زمان و شرایط ناشی از آن ناشی می شود. بازپرداخت ؛

(6) این معیار وابستگی ساختاری و ماهیت و ارزش اقتصادهای خارجی را در نظر نمی گیرد.

.

(8) هاروی لایبنشتاین انتقاد می کند که بر لزوم تولید نیروهای توسعه اقتصادی در یک کشور توسعه نیافته تأکید نمی کند. به گفته وی ، هدف باید به حداکثر رساندن میزان سرمایه در هر کارگر و بهبود کیفیت نیروی کار باشد.

2. معیار گردش مالی سرمایه یا معیار شدت سرمایه:

J. J. Polak و N. S. بوکانان این معیار را مطرح کرده است. این معیار بر اساس نسبت خروجی سرمایه ، یعنی K/Y یک پروژه است. در کشورهایی که سرمایه کمیاب است ، باید در پروژه هایی که کمترین شدت سرمایه را دارند ، وجوه سرمایه گذاری شود.

این معیار همچنین به شکل معکوس خود استفاده می شود و سپس آن را به عنوان Capital - معیار Tuover نامیده می شود. طبق این معیار ، این پروژه ها باید انتخاب شوند که نرخ بالایی از گردش سرمایه یا نسبت تولید سرمایه پایین داشته باشند.

از آنجا که سرمایه در کشورهای توسعه نیافته کمیاب است ، این پروژه ها باید انتخاب شوند که حداکثر تولید در واحد سرمایه سرمایه گذاری شده را داشته باشد ، یعنی جایی که سرمایه گذاری بالاترین است. پروژه های سریع با شدت کم سرمایه نیز مطلوب هستند زیرا این امکان را فراهم می کند که منابع سرمایه کمیاب به زودی برای سرمایه گذاری در سایر پروژه ها آزاد شوند.

چنین پروژه هایی همچنین اشتغال بیشتری ایجاد می کند که ممکن است در زمینه کشورهای توسعه نیافته بسیار مطلوب باشد.

انتقاد:

این معیار فعلی به دلایل زیر مورد انتقاد قرار گرفته است:

(1) مشکل در تخمین نسبت سرمایه در کشورهای فقیر و مقایسه آن با کشورهای پیشرفته به دلیل کمبود داده بوجود می آید. از این رو ، هر معیار مبتنی بر نسبت خروجی سرمایه احتمالاً مشکلات عملی ایجاد می کند.

(2) این معیار عنصر زمان را در نظر نمی گیرد. یک پروژه خاص ممکن است در کوتاه مدت سرمایه کمتری داشته باشد اما ممکن است در دراز مدت سرمایه بیشتری داشته باشد.

(3) مزایای تکمیلی اعطا شده توسط یک پروژه هنگام ارائه این معیار مورد توجه قرار نگرفته است. این امکان وجود دارد که یک پروژه ممکن است با سرمایه فشرده تر باشد اما مزایای مهم تکمیلی را برای اقتصاد که ممکن است از هزینه بالای سرمایه آن بالاتر باشد ، اعطا می کند. بنابراین پروژه هایی با نسبت خروجی کم سرمایه نیز اهمیت خود را برای اقتصاد در حال توسعه به دست آورده اند.

(4) استدلال اشتغال به نفع پروژه های فشرده سرمایه کمتر خوب نیست. یک پروژه با سرمایه گذاری بیشتر همچنین می تواند به طور قابل توجهی در تأمین اشتغال بیشتر در طولانی مدت کمک کند.

(5) پروژه های فشرده نیروی کار ممکن است اشتغال بیشتری ایجاد کند اما تمایل به کاهش بهره وری دارند. از این رو ، در صورتی که سطح تولید به میزان قابل توجهی افزایش یابد ، پروژه های فشرده سرمایه نیز برای کشورهای توسعه نیافته بسیار مهم هستند.

(6) حداکثر رساندن استدلال اشتغال که در این مفهوم دلالت دارد ممکن است در کوتاه مدت خوب باشد. یک پروژه فشرده سرمایه ممکن است کار کمی را برای شروع جذب کند ، اما ممکن است در دراز مدت میزان نیروی کار در هر واحد سرمایه گذاری را به حداکثر برساند.

(7) این تکنیک ها اغلب پروژه های زیر استاندارد را تولید می کنند که چنین محصولاتی اغلب توسط دولت یارانه می گیرند و مستلزم هزینه های اجتماعی بالایی هستند.

(8) مزایای تکمیلی یک پروژه مورد توجه قرار نمی گیرد. این امکان وجود دارد که یک پروژه ممکن است با سرمایه فشرده تر باشد اما مزایای مهم تکمیلی را برای اقتصاد که ممکن است از هزینه بالای سرمایه آن بالاتر باشد ، اعطا می کند. بنابراین پروژه هایی با نسبت خروجی سرمایه پایین از اهمیت بیشتری برای اقتصاد در حال توسعه برخوردار هستند.

3. معیارهای سرمایه گذاری مجدد یا معیارهای سرمایه گذاری برای رشد شتاب:

والتر گالنسون و هاروی لایبنشتاین مفهوم معیار سرمایه گذاری مجدد سرانه حاشیه ای را برای سرمایه گذاری در کشورهای توسعه نیافته معرفی کردند. نرخ سرمایه گذاری در واحد سرمایه سرمایه گذاری شده توسط

جایی که P = خروجی در هر دستگاه ؛E = تعداد کارگران برای دستگاه ؛W = نرخ دستمزد واقعی ؛C = هزینه برای هر دستگاه و R = نرخ سرمایه گذاری مجدد در هر واحد سرمایه.

این مدل اشتغال ارائه شده توسط هر ترکیبی از مردان و ماشین ها را از طریق معادله زیر توضیح می دهد:

جایی که E = اشتغال کل

فرض بر این است که i = p - w ... (3) ،

یعنی کل مبلغ سرمایه گذاری شده در هر دوره ، تفاوت بین کل ارزش افزوده ناخالص (P = NP) و جبران واقعی پرداخت شده به نیروی کار (EW) است:

I = Np- enw = n (p— ew)… (6)

سرمایه گذاری خالص i = هزینه برای هر دستگاه (C) ضرب ، افزایش تعداد دستگاه ها ،

توسط (∆n/n) داده شده است و برابر با نرخ سرمایه گذاری مجدد برای واحد سرمایه است.

r = ∆n/n = p - ew/c… (9)

بنابراین این معیار برای در نظر گرفتن تأثیر انتخاب پروژه ها بر نرخ انباشت سرمایه طراحی شده است. اگر فرض کنیم که تمام سود در حالی که تمام دستمزدها مصرف می شود سرمایه گذاری مجدد می شود ، این سود سرمایه گذاری مجدد چیزی جز نرخ سود نیست. این سود سرمایه گذاری مجدد احتمالاً در سرمایه های فشرده نسبت به پروژه های فشرده نیروی کار بیشتر خواهد بود.

انتقاد:

این معیار توجه خود را به حداکثر رساندن نرخ فعلی سرمایه گذاری متمرکز می کند تا اقتصاد بتواند در سالهای آینده با سرعت سریع رشد کند اما نتوانسته واقعیت اوضاع را در LDC در نظر بگیرد.

کاستی های اصلی آن به شرح زیر است:

1. این معیار می تواند تأثیر منفی بر توزیع درآمد و اشتغال داشته باشد. در بسیاری از کشورها کاهش نابرابری های درآمد و بیکاری اهداف اصلی برنامه ریزی است ، بنابراین این معیار در این کشورها قابل اتخاذ نیست.

2. مخالف اصل بهره وری حاشیه سرمایه است. از آنجا که میزان سرمایه در دوزهای پی در پی افزایش می یابد و نقطه ای را ارائه می دهد که بهره وری آن در حال کاهش است و از این رو در سرانه سرانه سقوط می کند.

3. تأثیر تراز پرداخت در سرمایه گذاری را در نظر نمی گیرد. در یک اقتصاد تحت توسعه ، کمبود حاد کالاهای سرمایه ای وجود دارد که باید وارد شوند و آنها موقعیت توازن در حال حاضر سخت را بدتر می کنند.

4- از اهمیت مصرف غفلت می کند. بلکه از محدودیت خود حمایت می کند. اما مصرف فعلی ممکن است مهمتر از مصرف آینده باشد و مازاد سرمایه گذاری مجدد ممکن است به نفع جامعه کاهش یابد. جهل بخش کالاهای مصرفی به نفع بخش کالاهای سرمایه ، عواقب جدی هم برای اقتصاد و هم برای دولت به همراه دارد.

5- اتخاذ تکنیک های بسیار فشرده سرمایه ممکن است مشکلات عملی خاصی را در کشورهای توسعه نیافته ایجاد کند. این کشورها به طور کلی از سرمایه کوتاه هستند و به همین دلیل برای آنها امکان تمرکز بر روی پروژه فشرده سرمایه امکان پذیر نیست. کمبود نیروی انسانی ماهر و توانایی کارآفرینی ممکن است مشکل دیگری ایجاد کند.

6. تعمیق سرمایه سرمایه گذاری بهترین استفاده از منابع سرمایه موجود را تضمین نمی کند. این ممکن است منجر به تخصیص ناکارآمد منابع سرمایه شود که افزایش درآمد ممکن است بسیار اندک باشد.

7. با انتخاب سرمایه گذاری که دارای سود مجدد بیشتر در واحد سرمایه است ، نمی توان نرخ رشد را به حداکثر رساند. پروفسور A. K. سن خاطرنشان می کند که صرف انتخاب سرمایه گذاری با یک سرمایه گذاری مجدد با بالاتر نمی تواند نرخ بالاتری از رشد اقتصادی را تضمین کند. مازاد ممکن است در هر واحد سرمایه بزرگ باشد اما اگر تمایل به مصرف افرادی که درگیر تولید هستند بالا می رود ، مازاد سرمایه گذاری قابل تأثیر منفی است.

8- این معیار اهداف رفاه اجتماعی یک اقتصاد در حال توسعه را نقض می کند. اتخاذ این معیار منجر به تمرکز ثروت در دست کلاس سود سود خواهد شد. همچنین منجر به جابجایی کار می شود که خلاف هنجارهای اساسی یک جامعه در حال توسعه است.

9- استفاده از معیار سرمایه گذاری مجدد مشکل توزیع نابرابر درآمد در چنین اقتصادهایی را زنده می کند. میزان بیشتری از توزیع نابرابر درآمد بین دستمزد دستمزد و سرمایه داران و بین کسانی که اشتغال فوری به دست می آورند و کسانی که از آنها خارج می شوند وجود دارد.

10. O. Eckestein از این عقیده است که به جای اینکه بسته به معیار سرمایه گذاری مجدد برای سرمایه گذاری برنامه ریزی شده بسته شود ، بهتر است از اقدامات مالی برای دستیابی به توزیع درآمد استفاده کنید که پس انداز کافی را برای هدف سرمایه گذاری به همراه خواهد داشت.

11. این ادعا که فرآیندهای فشرده سرمایه بسیار پتانسیل سرمایه گذاری زیادی دارند به نظر نمی رسد صحیح باشد. صنعت بسیار فشرده سرمایه ای مانند آهن و فولاد تا زمانی که چندین سال از بین نرود ، تولید نخواهد کرد.

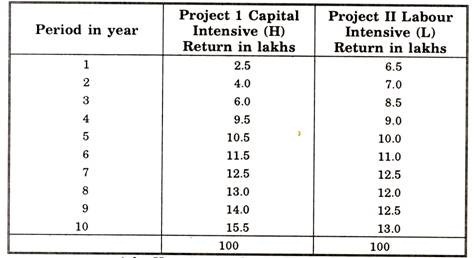

4. معیار سری زمانی:

این معیار توسط پروفسور A. K. به گفته وی ، عامل زمانی عامل مهمی در انتخاب تکنیک ها است. اگر نسبت خروجی سرمایه و نرخ پس انداز ، مسیر زمان دو تکنیک را می توان ترسیم کرد. می توان فهمید که کدام یک از تکنیک ها بالاترین بازده را در طول افق زمانی به دست می آورد.

برای این کار ، یک افق زمانی ثابت شده است و برای هر دو پروژه برای سالهای مختلف محاسبه می شود. بر اساس این امر می توانیم برای هر جفت تکنیک دوره ای از بهبودی پیدا کنیم. در انتخاب تکنیک ، این دوره از بازیابی را با دوره ای که آماده در نظر گرفتن هستیم مقایسه می کنیم.

فرض کنید که دو پروژه H و L وجود دارد و افق زمانی ده سال است که در پایان آن کل بازده در هر مورد 100 میلیون است.

بازده پروژه H در مقایسه با Project L در شش سال اول کمتر است در حالی که در چهار سال باقی مانده بازده H بیشتر از پروژه L افزایش می یابد. زیرا بازده کل برای هر دو پروژه یکسان است ، موقعیت کلییکی از بی تفاوتی است.

نکته قابل توجه این است که آیا ضرر اولیه در بازده با اتخاذ پروژه های فشرده سرمایه بازیابی شده در مدت ده سال یا خیر. زمان لازم توسط تکنیک فشرده سرمایه برای غلبه بر کمبود اولیه آن در تولید نسبت به تکنیک فشرده نیروی کار ، دوره بهبودی نامیده می شود.

این با کمک نمودار آورده شده در زیر توضیح داده شده است:

در نمودار I ، H و L منحنی جریان خروجی واقعی را در طی یک افق زمانی معین با دو تکنیک نشان می دهد. دوره در دوره بهبودی است که باعث می شود منطقه پدر باشد1= منطقه FAF1.

بنابراین برای هر جفت تکنیک می توان دوره بهبودی را یافت. در انتخاب تکنیک ها ، دوره بهبودی باید با دوره ای که قبلاً در نظر گرفته ایم مقایسه شود. اگر مشخص شود که دوره بهبودی طولانی تر است ، یعنی اگر در افق زمانی از دست دادن خروجی با اتخاذ تکنیک H با استفاده از بیش از حد بازده بازیابی نشود ، باید تکنیک L و برعکس را انتخاب کنیم.

اگر بین حال و آینده درگیری وجود داشته باشد ، انتخاب به استفاده از تخفیف زمان بستگی دارد.

محدودیت ها :

پروفسور A. K. خود سن برخی از محدودیت های این معیار را تصدیق می کند:

1. رفع افق زمانی ده سال دلخواه است. هیچ قانون خاصی بر اساس آن دوره بهبودی برای یک پروژه خاص وجود ندارد.

2. نمی توان سریال های زمانی را برای همه زمان های آینده استخراج کرد. بنابراین ، دوره برنامه ریزی قطعاً باید برطرف شود اما این مسئله مشکلات جدی ایجاد می کند. هنگامی که محدودیت زمانی به پایان می رسد ، ممکن است تکنیک فشرده نیروی کار به منظور باد کردن کیفیت خروجی انتخاب شود و در نتیجه تشکیل سرمایه مورد غفلت واقع شود.

3. عواملی مانند تغییر تکنولوژیکی ، نرخ دستمزد ، تمایل به مصرف و غیره که مطالعه سری زمانی به آن بستگی دارد ممکن است همه در حال تغییر باشد و پیش بینی سرمایه گذاری های آینده را ایجاد کند.

5- معیار پرداخت:

تراز تأثیر پرداخت پروژه های سرمایه گذاری در مورد کشورهای توسعه نیافته مهم است. طبق این معیار ، تخصیص سرمایه گذاری باید برای به حداقل رساندن تأثیر منفی بر تراز پرداخت انجام شود. تراز پرداخت مشکلات کشورهای توسعه نیافته به این دلیل است که آنها به دلیل تجهیزات سرمایه خود به شدت به کشورهای خارجی وابسته هستند.

آنها همچنین برای واردات مواد برای بهره برداری از این تجهیزات به ارز خارجی نیاز دارند.

بوچانان این نوع واردات را به عنوان تخلیه مستقیم روی ارز خارجی خوانده بود. افزایش درآمد ناشی از سرمایه گذاری و صنعتی شدن منجر به واردات کالاهای مصرف کننده می شود. اینها را تخلیه گردش خون در ارز خارجی نامیده می شود. بر اساس تأثیر بر تراز پرداخت.

Polak سرمایه گذاری را به سه دسته تقسیم می کند:

(i) سرمایه گذاری ، تولید کالاهایی که به صادرات یک کشور می افزایند یا جایگزینی کالاهایی که قبلاً وارد شده بودند. تأثیر بعدی چنین سرمایه گذاری ایجاد مازاد صادرات خواهد بود.

(ب) سرمایه گذاری ، جایگزینی کالاهایی که قبلاً در کشور فروخته شده یا از کشور صادر شده اند. تأثیر این نوع سرمایه گذاری بر تراز پرداخت خنثی خواهد بود.

(iii) سرمایه گذاری ، که منجر به افزودن کالاها به کالاهای فروخته شده در کشور و بیش از حد تقاضا می شود. چنین سرمایه گذاری تأثیر منفی بر تراز پرداخت خواهد داشت.

دو نوع اول سرمایه گذاری باید ترجیح داده شود زیرا آنها تأثیر مطلوبی در تراز پرداخت خواهند داشت. ممکن است از نوع سوم جلوگیری شود. بنابراین طبق این پروژه های سرمایه گذاری معیار با کمترین تأثیرات بد در تراز پرداخت باید انتخاب شود.

محدودیت ها :

مفهوم معیار پرداخت منوط به اشکالاتی زیر است:

1. سرمایه گذاری ممکن است درآمد واقعی را بدون افزایش درآمد پول افزایش دهد که می تواند برای واردات در اینجا هزینه شود و ترس از افزایش واردات در آنجا فقط با افزایش درآمد پول.

2. اگر درآمد پول به همراه درآمد واقعی افزایش یابد ، واردات ممکن است افزایش یابد.

3. سرمایه گذاری همچنین ممکن است به جای سرمایه گذاری از نوع اول ، به واردات کمتری منجر شود.

پلتفرم های تجاری...

برچسب : نویسنده : مریم کاویانی بازدید : 37

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه