آخرین مطالب

امکانات وب

ارزهای دیجیتال به عنوان پوششی در برابر ریسک های کلان اقتصادی و تورم معرفی شده اند. طرفداران کریپتوکارنسی استدلال کرده اند که ارز فیات در برابر کاهش ارزش از طریق تورم آسیب پذیر است، به خصوص زمانی که بانک های مرکزی برای حمایت از اقتصاد «پول چاپ می کنند». معمول است که ارزهای رمزنگاری شده طوری طراحی شوند که با افزایش تقاضای آنها کمیاب بمانند و از لحاظ نظری ارزش آنها را تقویت کنند.

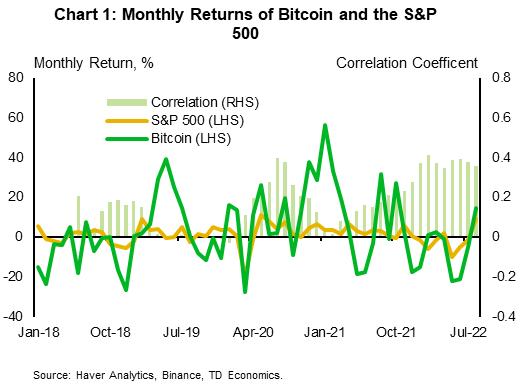

در بیشتر سال های 2018 و 2019، ارزهای دیجیتال بزرگ توانستند بازده مثبت معناداری را به سرمایه گذاران خود ارائه دهند و تا حدودی با بازارهای سهام گسترده تر ارتباطی نداشتند یعنی به نظر می رسید که ممکن بود ارزهای دیجیتال به وعده خود عمل کنند.

این استقلال در طول سال 2022 حفظ نشد (نمودار 1). از ابتدای سال تا پایان ماه ژوئن، S& P 500 بیش از 20 درصد سقوط کرد. علیرغم بازگشت مجدد در تابستان، هنوز هم تا زمان نگارش بیش از 13 درصد کاهش یافته است. ارزهای دیجیتال در کنار ارزش سهام اصلاح شده اند. از ژانویه، ارزهای دیجیتال اصلی بیش از 50 درصد کاهش یافته اند.

به نظر می رسد حرکت بالاتر در ارتباط بین سهام و ارزهای دیجیتال با تغییر پس زمینه اقتصادی مرتبط باشد. ارزهای دیجیتال در زمان رشد اقتصادی باثبات و بالا و نرخ بهره پایین، همبستگی کمتری با بازارهای سهام نشان داده اند. اما در شرایط اقتصادی ناپایدارتر و نامطمئن تر، مانند زمان حال، در مسیری مشابه بازار سهام حرکت کرده اند.

بازار ارزهای دیجیتال بسیار متمرکز و دارای همبستگی بالایی است

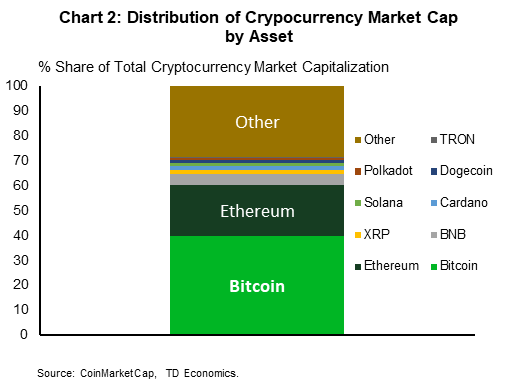

با وجود گسترش بیش از 15000 سکه از زمان رایج شدن بیت کوین، بازار ارزهای دیجیتال به شدت متمرکز است. بیت کوین و اتریوم با هم نزدیک به 60 درصد از ارزش بازار دنیای ارزهای دیجیتال را در آگوست 2022 تشکیل دادند.

نمودار 2 نشان می دهد که بیت کوین و اتریوم چقدر بزرگ تر هستند در مقایسه با مجموعه ای از هفت ارز دیجیتال دیگر که در میان سکه های بزرگ بعدی در بیشتر سال 2022 بوده اند. این ها بایننس کوین، کاردانو، ریپل، سولانا، دوج کوین، پولکادوت و ترون هستند. کوچکترین آنها در آگوست 2022، TRON است که دارای ارزش بازاری در حدود 500 میلیون دلار است، در مقایسه با ارزش بازار تقریباً 450 میلیارد دلاری بیت کوین. رتبه بندی دقیق با قیمت ارزهای رمزپایه که البته نوسان دارند، در نوسان است. به عنوان مثال، TRON چند ماه پیش تقریباً دو برابر سهم 1 درصدی خود از کل بازار ارزهای دیجیتال را داشت.

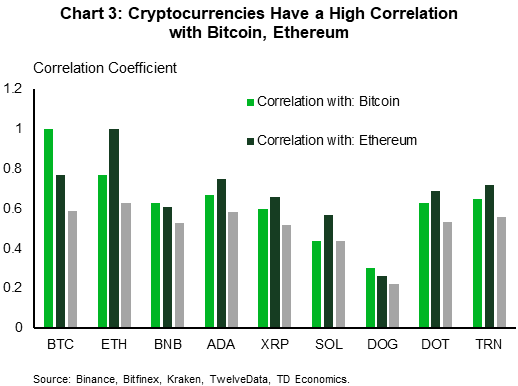

نه تنها بیت کوین و اتریوم بزرگترین دارایی در کلاس هستند ، بلکه با سایر ارزهای رمزنگاری نیز به شدت ارتباط دارند. نمودار 3 نشان می دهد که چگونه بازیکنان کوچکتر در بازار به طور کلی با استفاده از بازده روزانه در این بازارها ، با بازیکنان غالب ، بیت کوین و اتریوم ارتباط بالایی دارند. به عبارت دیگر ، یک سرمایه گذار در این بازار در تنوع در ریسک آنها مشکل خواهد داشت.

cryptocurrency با سهام (کم و بیش) حرکت می کند

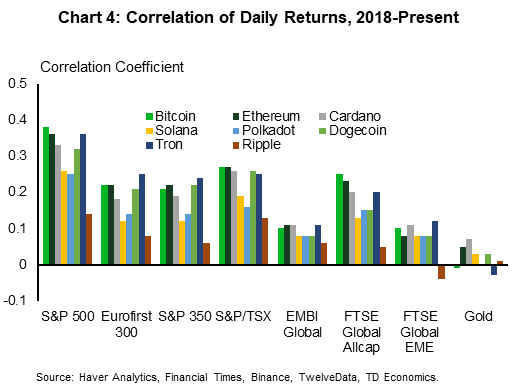

از همه مهمتر برای سرمایه گذاران که به دنبال حمایت از خطرات موجود در بازار هستند ، این است که آیا بازده رمزنگاری با دارایی های ریسک سنتی در ارتباط است. سبد ارزهای رمزنگاری شده در بالا به طور کلی با بازارهای سهام همبستگی مثبت داشته است. نمودار 4 نشان می دهد که با S& P 500 ارتباط جدی وجود داشته است ، شاخص سهام که بیشتر با چرخه تجارت ایالات متحده مرتبط است. به طور کلی ، شاخص های گسترده بازار توسعه یافته همبستگی مثبت با بازده رمزنگاری را نشان می دهد ، در حالی که این همبستگی برای شاخص های سهام در حال ظهور بسیار کم است.

ارزهای رمزنگاری شده نیز معمولاً به عنوان نوعی "طلای دیجیتال" مورد توجه قرار می گیرند که طلای اصلی پناهگاه امن برای سرمایه گذاران است. اما نمودار 4 همچنین نشان می دهد که قیمت طلا با ارزهای رمزنگاری ارتباط کمی ندارد و مطمئناً بسیار کمتر از سهام است. در سال 2022 ، تاکنون ، بازده روزانه طلا نزدیک به صفر همبستگی با بازده ارزهای اصلی رمزنگاری داشته است.

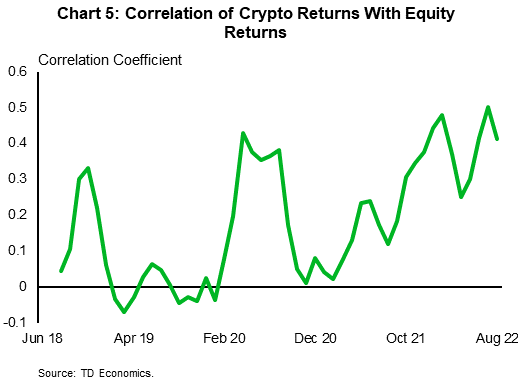

البته این همبستگی ها با گذشت زمان ثابت نیستند. نمودار 5 همبستگی 4 هفته ای نورد میانگین این ارزهای رمزنگاری شده در برابر S& P 500 را نشان می دهد ، شاخصی که به طور کلی بالاترین همبستگی را با آن به اشتراک گذاشته است. در اینجا ، ما می بینیم که این همبستگی در زمان تصحیح اخیر بازار در حال افزایش است و دوره هایی از استقلال به نظر می رسد - به ویژه ، در سالهای رونق نسبی قبل از همه گیر و در حین بهبودی از همه گیر.

تورم و شگفتی های رشد همبستگی با سهام را افزایش می دهد

به نظر می رسد که نقطه عطف در همبستگی رمزنگاری با بازده سهام در سال 2021 رخ داده است ، در حدود زمانی که محیط اقتصادی شروع به تغییر به یکی از تورم های بالاتر و رشد ضعیف تر می کند.

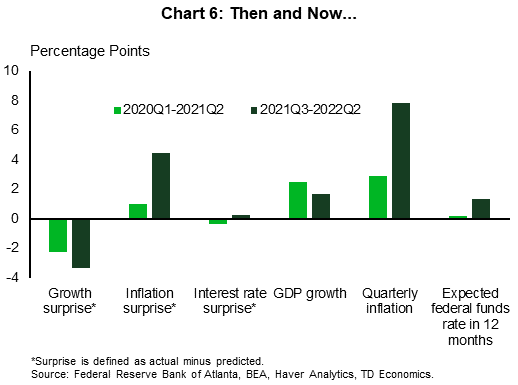

افزایش همبستگی نیز با اشتباهات بیشتر پیش بینی کنندگان همراه است. برای مشاهده میزان شگفتی های اقتصادی، از نظرسنجی هیئت فدرال رزرو آتلانتا در مورد پیش بینی کنندگان حرفه ای استفاده می کنیم که دیدگاه های پیش بینی کنندگان حرفه ای را درباره اقتصاد در کوتاه مدت جمع آوری می کند. ما پیش بینی های سه ماهه آینده را با داده های تحقق یافته در چند سال گذشته مقایسه می کنیم.

نتایج در نمودار 6 نشان داده شده است: افزایش در همبستگی ارزهای دیجیتال، که در سه ماهه دوم سال 2021 آغاز شد، نقطه عطفی برای اقتصاد ایالات متحده بود. پس از این مرحله، شگفتی های رشد به طور مداوم منفی شدند، شگفتی های تورمی بسیار بزرگتر شدند، خود تورم بسیار بالاتر رفت و انتظارات برای نرخ های بهره آتی به طور قابل توجهی افزایش یافت.

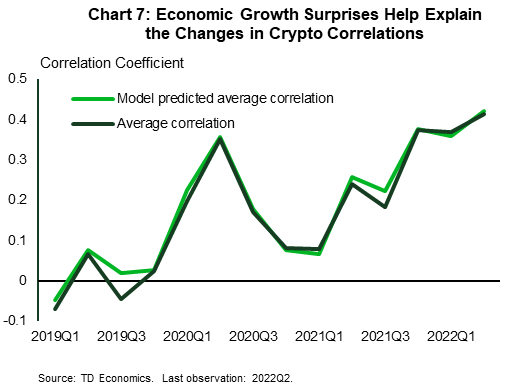

برای درک محرک های همبستگی بین ارزهای دیجیتال و بازارهای سهام، ما یک مدل با استفاده از یک الگوریتم انتخاب متغیر برای تعیین مشخصات می سازیم. نتایج در نمودار 7 نشان داده شده است.

- مدل مناسب برای تولید نمودار 7 به ما می گوید که روابط زیر همگی برقرار هستند:

- رشد تولید ناخالص داخلی واقعی به طور منفی با همبستگی بین ارزهای دیجیتال و بازارهای سهام مرتبط است. رشد اقتصادی بالاتر استقلال ارزهای دیجیتال با سهام را افزایش می دهد.

- نرخ بهره با همبستگی ارز دیجیتال رابطه منفی دارد. زمانی که نرخ بهره پایین است، ارزهای دیجیتال و سهام به طور مستقل حرکت می کنند.

- ارتباط بسیار قوی بین پیوند ارز دیجیتال و شگفتی های رشد اقتصادی وجود دارد. اگر رشد ضعیف تر از حد انتظار باشد، ارزهای دیجیتال و سهام بیشتر در یک جهت حرکت خواهند کرد.

خط پایین

زمانی که رشد اقتصادی قوی، نرخ بهره پایین بوده و محیط اقتصادی شگفتی های محدودی داشته است، ارزهای دیجیتال بالاترین بازده و بیشترین استقلال را از سایر طبقات دارایی نشان داده اند. به عنوان نتیجه، کلاس دارایی در سال جاری ضعف فوق العاده ای را نشان داده است، در محیطی که برعکس آن صادق بوده است.

به عنوان یک احتیاط ، تاریخ ما کوتاه است - بزرگترین سکه ها حدود یک دهه است که وجود دارد و بازار رمزنگاری هر سال به طور قابل توجهی تکامل یافته است. شکل فعلی بازار ، که در آن بیت کوین و اتریوم بازیکنان غالب هستند ، اما متقاضیان جدید می توانند بارها و بارها ظاهر شوند ، سرمایه گذاران را به خود جلب کنند و سهم قابل توجهی در بازار کسب کنند ، در پنج سال گذشته یا همین حدود. ما فقط پایان آخرین گسترش و دوره همه گیر را برای پایه گذاری تجزیه و تحلیل خود داریم. در آن زمان ، ارزهای رمزنگاری شده با عوامل اساسی روابط پایدار نداشته اند و اشکال جدید و طعم های ارزهای رمزنگاری شده همچنان در حال توسعه هستند. تجربه سال گذشته نشان می دهد که ارزهای رمزنگاری شده ، مانند سهام ، دارایی مرتبط با رشد هستند و سرمایه گذاری در آنها سرمایه گذاری در رشد اقتصادی آینده است ، البته بی ثبات تر از سرمایه گذاری در سایر دارایی های مرتبط با رشد.

این امکان وجود دارد که نوآوری های آینده در این زمینه منجر به یک رمزنگاری رمزگذاری شود که می تواند به عنوان یک فروشگاه امن از ارزش و محافظت در برابر ریسک اقتصادی برای سرمایه گذاران خود عمل کند ، اما امروزه این جهان دشوار است. در حال حاضر ، آنها مانند یک کلاس دارایی به نظر می رسند که به همان عوامل دارایی های خطر دیگر بستگی دارد.

سلب مسئولیت

این گزارش توسط TD Economy ارائه شده است. این فقط برای اهداف اطلاعاتی و آموزشی است که فقط از تاریخ نوشتن است و ممکن است برای اهداف دیگر مناسب نباشد. نظرات و نظرات بیان شده ممکن است در هر زمان بر اساس بازار یا شرایط دیگر تغییر کند و ممکن است به نتیجه نرسد. این ماده در نظر گرفته نشده است که به عنوان مشاوره یا توصیه های سرمایه گذاری به آن اعتماد شود ، برای خرید یا فروش اوراق بهادار درخواست نمی کند و نباید مشاوره قانونی ، سرمایه گذاری یا مالیاتی در نظر گرفته شود. این گزارش اطلاعات مادی در مورد تجارت و امور گروه TD Bank را ارائه نمی دهد و اعضای اقتصاد TD سخنگوی گروه TD Bank با توجه به تجارت و امور خود نیستند. اطلاعات مندرج در این گزارش از منابعی که گمان می رود قابل اعتماد باشند ، تهیه شده است ، اما تضمین نمی شود که دقیق یا کامل باشند. این گزارش شامل تجزیه و تحلیل اقتصادی و دیدگاه ها ، از جمله عملکرد بازارهای اقتصادی و مالی آینده است. اینها مبتنی بر فرضیات خاص و عوامل دیگر است و در معرض خطرات و عدم قطعیت های ذاتی قرار دارند. نتیجه واقعی ممکن است از نظر مادی متفاوت باشد. بانک تورنتو-دومیون و شرکتهای وابسته و اشخاص مرتبط با آن که گروه TD Bank را تشکیل می دهند ، هیچ گونه خطایی یا حذف در اطلاعات ، تجزیه و تحلیل یا دیدگاه های موجود در این گزارش یا هرگونه ضرر یا خسارت وارده ندارند.

در تحقیقات ما به روز بمانید td_economics

پلتفرم های تجاری...

برچسب : نویسنده : مریم کاویانی بازدید : 30