آخرین مطالب

امکانات وب

دارایی ها و بدهی ها تمایل دارند نقش مهمی در تضمین سودآوری یک تجارت یا زنده ماندن آن داشته باشند. این بستگی به این دارد که یک شرکت چگونه می تواند آنها را به طور مؤثر مدیریت کند.

کلیه مطالبات قابل دریافت به عنوان دارایی طبقه بندی می شوند ، در حالی که پرداخت ها به عنوان بدهی طبقه بندی می شوند.

راه دیگر برای بررسی نمونه هایی از دارایی ها و بدهی ها ، تفکیک آنها بر اساس سود و زیان است.

به عنوان مثال ، سرمایه گذاری هایی که از طریق آن سود یا درآمد حاصل می شود ، به طور معمول در زیر دسته دارایی قرار می گیرند ، در حالی که ضررهای متحمل شده یا هزینه های پرداخت شده یا پرداخت می شود ، یک مسئولیت محسوب می شود.

دارایی ها و بدهی ها از کجا می توان یافت؟

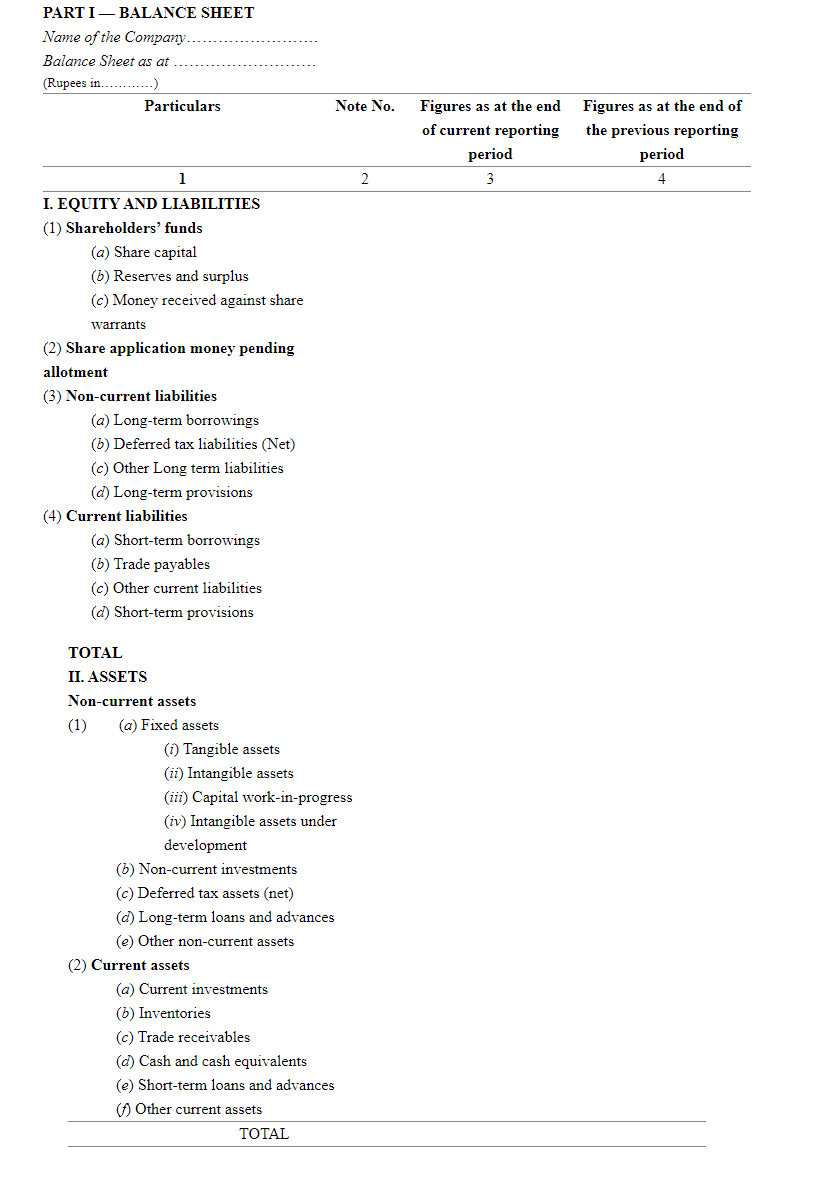

بیایید نگاهی دقیق به این دو با اشاره به یک ترازنامه نمونه در اینجا بیاندازیم-

دارایی های

اصطلاح "دارایی" انواع منابعی را نشان می دهد که به تولید درآمد و همچنین مطالبات قابل دریافت کمک می کند. دارایی ها ممکن است جریان نقدی قوی را ایجاد کنند زیرا به تبدیل مواد اولیه کمک می کنند یا می توانند به معادل پول نقد یا پول نقد تبدیل شوند.

نکته قابل توجه ، چنین منابعی در سمت چپ ترازنامه گزارش شده است که توسط هر نهاد درگیر در عمل تجاری نگهداری می شود.

به طور کلی ، مبلغ کل بدهی ها و سهام متعلق به محاسبه ارزش دارایی ها کمک می کند. در نتیجه ، می توان گفت -

کل دارایی = بدهی ها (حساب های قابل پرداخت) + حقوق صاحبان سهام

بدهی

اصطلاح مسئولیت نشان دهنده انواع پرداخت های حساب حساب است. این امر می تواند به عنوان یک تعهد مالی تعریف شود که افراد باید برآورده شوند.

معمولاً ، بدهی ها هنگام افزایش بودجه یا اطمینان از پردازش صاف عملیات روزمره شیوه های تجاری ، نقش مهمی ایفا می کنند.

تعهدات یک نهاد تجاری در سمت راست ترازنامه گزارش شده است.

بدهی های کل = دارایی (حساب های دریافتنی) - حقوق صاحبان سهام

انواع مختلف دارایی و بدهی

در زیر توضیح مفصلی درباره انواع مختلف دارایی و بدهی ارائه می دهد.

انواع دارایی

بیشتر دارایی ها بر اساس 3 دسته گسترده طبقه بندی می شوند ، یعنی -

قابلیت تبدیل

بسته به میزان تبدیل آنها ، آنها بیشتر به دارایی های ثابت یا دارایی های فعلی تقسیم می شوند.

وجود جسمی

دارایی هایی را تشکیل می دهد که هم ملموس و هم نامحسوس هستند.

هدف

بسته به هدف استفاده از آنها ، آنها به عنوان دارایی های عملیاتی و غیر عامل طبقه بندی می شوند.

در زیر 6 نوع دارایی مختلف وجود دارد-

دارایی های فعلی انواع دارایی هایی هستند که می توانند به راحتی به پول نقد یا منابع معادل آن به طور معمول در طی یک سال تبدیل شوند و به عنوان دارایی های مایع شناخته می شوند. به عنوان مثال ، معادل های نقدی ، سهام ، اوراق بهادار قابل فروش و سپرده های کوتاه مدت برخی از متداول ترین دارایی های فعلی هستند.

همچنین به عنوان دارایی های سخت و دارایی های ثابت شناخته می شود ، این منابع به راحتی به پول نقد یا نوع معادل آن تبدیل نمی شوند. به طور کلی ، زمین ، ماشین آلات ، تجهیزات ، ساختمان ، ثبت اختراعات ، علائم تجاری و غیره به عنوان دارایی ثابت در نظر گرفته می شوند.

دارایی هایی با وجود فیزیکی به عنوان دارایی های ملموس طبقه بندی می شوند. منابعی مانند سهام ، زمین ، ساختمان ، تجهیزات اداری ، تجهیزات ، ماشین آلات و اوراق بهادار قابل فروش ، از جمله دیگر نمونه هایی از دارایی های ملموس است.

در مقابل ، دارایی هایی که وجود فیزیکی ندارند ، تحت گروه دارایی های نامشهود قرار می گیرند. بهترین نمونه از چنین دارایی ها ، حسن نیت بازار ، مالکیت معنوی شرکت ، حق ثبت اختراع ، حق چاپ ، مجوزها ، اسرار تجاری ، برند و غیره خواهد بود.

دارایی هایی مانند پول نقد ، ساختمان ، ماشین آلات ، تجهیزات ، کپی رایت ، حسن نیت ، سهام و غیره به عنوان دارایی عملیاتی نامیده می شوند. به طور معمول ، از چنین دارایی هایی برای تولید درآمد و حفظ عملکرد روزانه استفاده می شود.

اگرچه این دارایی ها برای انجام عملیات روزانه مورد استفاده قرار نمی گیرند ، اما آنها تمایل به تولید درآمد قابل توجهی دارند. برخی از بهترین نمونه های دارایی های غیر عامل ، سرمایه گذاری های کوتاه مدت ، زمین خالی ، درآمد حاصل از سپرده های ثابت و غیره است.

انواع مختلف مسئولیت

در یک مجموعه تجاری ، بدهی ها را می توان به 2 دسته گسترده از مسئولیت داخلی و خارجی تقسیم کرد.

مسئولیت داخلی

تعهداتی مانند سرمایه ، سود و حقوق انباشته شده ، از جمله دیگر.

مسئولیت خارجی

شامل پرداختی مانند مالیات ، اضافه برداشت ، طلبکاران و وام ها است.

علاوه بر این ، بدهی ها طبق عملکرد آنها به 4 دسته جداگانه تقسیم می شوند ، یعنی -

- بدهی های فعلی

- بدهی های غیر جاری

- بدهی های احتمالی

رابطه دارایی و بدهی ها - نگاهی از طریق نسبت های مالی

به طور معمول ، تنظیم دقیق بین نسبت کل دارایی ها و بدهی ها برای حفظ سودآوری یک شرکت یک ضرورت است.

این کمک می کند تا توانایی شرکت در مدیریت بدهی های خارجی و داخلی خود و همچنین چگونگی تبدیل آن به راحتی می تواند دارایی ها را به معادل پول تبدیل کند. همچنین به تشخیص نسبت نقدینگی یک سرمایه گذاری خاص کمک می کند.

در اینجا لیست نسبت های مالی به همراه فرمول آنها وجود دارد که باید بدانید.

نسبت مالی

شرح

فرمول

با کمک نسبت فعلی ، می توان با موفقیت توانایی یک شرکت در پرداخت بدهی موجود را تشخیص داد.

نسبت فعلی = دارایی های فعلی/ بدهی های جاری

نسبت آزمایش اسید

از نسبت اسید آزمون برای سنجش توانایی یک شرکت در بازپرداخت بدهی های کوتاه مدت با کمک دارایی های سریع استفاده می شود.

نسبت اسید-تست = دارایی های فعلی-موجودی / بدهی های جاری

نسبت نقدی به رمزگشایی توانایی یک شرکت در پرداخت بدهی های کوتاه مدت با کمک پول نقد و معادل های نقدی کمک می کند.

نسبت پول نقد = نقدی و معادل نقدی / بدهی های جاری

نسبت بدهی اغلب یک روش قدرتمند برای محاسبه دارایی های کل یک شرکت است که توسط بدهی تأمین می شود.

نسبت بدهی = کل بدهی ها / کل دارایی

دارایی ها و بدهی ها هنگام محاسبه ارزش سرمایه موجود یا سهام مالکیت ، نقش محوری دارند.

حقوق صاحبان سهام = کل دارایی ها - کل بدهی ها < Pan> نسبت های مالی

پلتفرم های تجاری...

برچسب :

نویسنده : مریم کاویانی

بازدید : 27