آخرین مطالب

امکانات وب

در سال 1998 ، چارلز الیس "برنده بازی بازنده" را نوشت ، که در آن شواهدی ارائه داد که در حالی که امکان تولید آلفا و برنده شدن در بازی مدیریت فعال وجود دارد ، شانس انجام این کار آنقدر ضعیف بود که برای سرمایه گذاران محتاطانه نباشدبشردر آن زمان ، تقریباً 20 درصد از صندوق های متقابل مدیریت شده به طور فعال باعث ایجاد ALPHAS از نظر آماری معنی دار می شوند (آنها قادر به بهتر از معیارهای مناسب برای تنظیم ریسک بودند). امروز ، این رقم بسیار پایین تر است - حدود 2 درصد (حتی قبل از در نظر گرفتن تأثیر مالیات). اندرو برکین در کتاب 2015 "The Alpha باورنکردنی کوچک" ، اندرو برکین ، همکار من ، چندین موضوع اصلی را در پشت این روند به سمت دشواری روزافزون در تولید آلفا شرح دادیم:

- تحقیقات دانشگاهی آنچه را که قبلاً آلفا بود به بتا تبدیل می کند (قرار گرفتن در معرض عواملی که در آن می توانید به طور سیستماتیک سرمایه گذاری کنید ، مانند ارزش ، اندازه ، حرکت و سودآوری/کیفیت). و سرمایه گذاران می توانند از طریق وسایل نقلیه کم هزینه مانند صندوق های متقابل شاخص و ETF به آن بتاهای جدید دسترسی پیدا کنند.

- استخر قربانیانی که می توان مورد سوء استفاده قرار گرفت ، به طور مداوم در حال کاهش است. سهم سرمایه گذاران خرده فروشی (سهام موجود در حساب کارگزاری خود) دلار سرمایه گذاری از حدود 90 درصد در سال 1945 به حدود 20 درصد تا سال 2008 کاهش یافته است. مطمئناً امروز بسیار پایین است و سهم آنها از معاملات امروز فقط حدود 10 درصد است.

- میزان پول تعقیب آلفا به طرز چشمگیری افزایش یافته است. به عنوان مثال ، 20 سال پیش ، صندوق های تامینی حدود 300 میلیارد دلار مدیریت کردند. امروز حدود 3 تریلیون دلار است.

- هزینه های تجارت به طرز چشمگیری کاهش یافته است و باعث می شود ناهنجاری های داوری آسان تر شود.

- سطح مطلق مهارت در بین مدیران صندوق افزایش یافته است - این رقابت سخت تر شده است.

این روند به کاهش توانایی مدیران فعال در تولید آلفا کمک کرده است. اندرو لو در کتاب فوق العاده خود "بازارهای تطبیقی: تکامل مالی با سرعت فکر" ، در حالی که اذعان می کند که بازارها کاملاً کارآمد نیستند ، فرایندی را توصیف می کنند که بازارها با آن سازگار می شوند و به عنوان کارآفرینان پس از کارآفرینان کارآمدتر می شوند. انتشار - فرضیه بازارهای تطبیقی.

آخرین شواهد افزایش کارآیی بازار

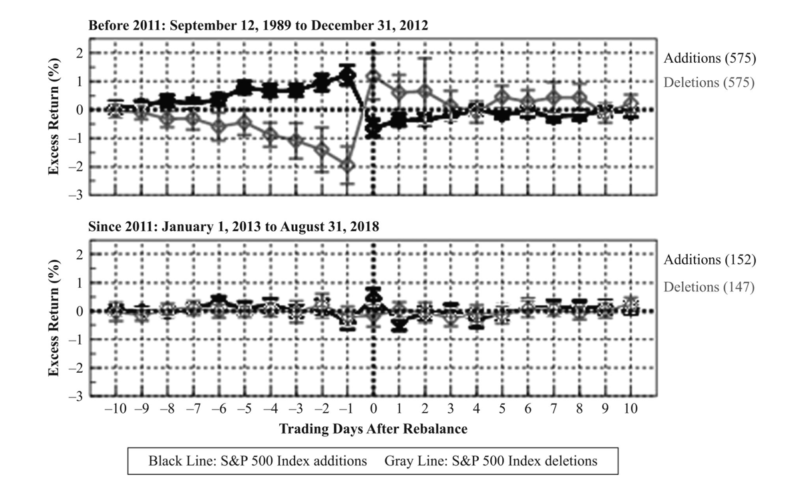

آنتونی A. Renshaw ، نویسنده مقاله "اثر ضعف شاخص" ، منتشر شده در شماره تابستان 2020 مجله Index Investing ، نمونه دیگری از کوچک شدن/ناپدید شدن ناهنجاری ها را در اختیار ما قرار داد ، و موانع را در تلاش خود افزایش دادآلفا تولید کنید. اثر شاخص پدیده ای است که سهام اضافه شده به یک شاخص در روزهای قبل از اضافه شدن رسمی ، بازده اضافی مثبت را تجربه می کند ، در حالی که سهام که از یک شاخص حذف می شوند ، بازده اضافی منفی را تجربه می کنند. Renshaw خاطرنشان کرد: اثر شاخص از زمان شروع S& P برای اولین بار در اکتبر 1989 شروع به اعلام تغییرات شاخص کرده است. در زیر خلاصه ای از یافته های وی است:

- برای شاخص S& P 500 ، قبل از سال 2011 ، بسیاری از بازده ها به طرز شگفت آور بزرگی بوده اند: 17. 0 in برای حذف در سال های 1989-1992 ؛+9. 3 ٪ برای اضافات در 2000-2000. با این حال ، برای سه سال گذشته (18-18 2016) ، بازده 10 روزه خرید و نگهدارنده فقط برای افزودنیها +15 BP در ثانیه و 23 BP در ثانیه برای حذف بود که هر دو از خطاهای استاندارد آنها کوچکتر هستند.

- همانطور که در نمودارهای زیر مشاهده می کنید ، قبل از سال 2011 یک اثر شاخص برجسته در S& P 500 وجود داشت. پس از 2011 این نه تنها تضعیف شد بلکه به طور واقعی ناپدید شد - از نظر آماری تفاوت معنی داری در بازده بین اضافات و حذف وجود ندارد.

- تضعیف اثر شاخص به ویژه برای شاخص های متشکل از سهام بزرگ و میانی درپوش تلفظ شده است.

- اثر شاخص هنوز هم در شاخص های بسیاری (اما نه همه) با سهام کوچک درپوش مشاهده می شود. به عنوان مثال ، برای شاخص S& P 1500 ، بازده به استراتژی 10 روزه خرید و نگهدارنده طی سه سال گذشته (18-18 2016) هنوز هم 4. 9 ٪ از نظر اقتصادی برای اضافات و 7/4-برای حذف ها بود. با این حال ، خرید و نگهدارنده 1 روزه برای افزودنیها مؤثر نبود و برای حذف نیز مؤثر بود.

- نتایج مربوط به شاخص توسعه یافته FTSE مشابه نتایج S& P 500 است زیرا میزان اثر شاخص در سالهای اخیر تضعیف شده است. اثر شاخص دیگر برای اضافات موجود نیست. در حالی که هنوز هم برای حذف ها وجود دارد ، به تازگی از سال 2014-2016 نزدیک به صفر بوده است.

- اثر شاخص همچنان برای حذف های برنامه ریزی نشده اما برای افزودنیهای برنامه ریزی نشده وجود ندارد. حذف های برنامه ریزی نشده دارای ویژگی های مشترک زیر هستند: بازده منفی با: وزن کم در شاخص (سهام کوچک) همراه است. حرکت میان مدت کم ؛سودآوری پایین ؛عملکرد درآمد پایین ؛نوسانات زیاد ؛و حساسیت بالای بازار (بتا).

- تضعیف اثر شاخص همزمان با افزایش قابل توجه در سرمایه گذاری منفعل رخ داده است.

- سازندگان بازار ETF (به عنوان مثال ، شرکت کنندگان مجاز) به محض وقوع ، با نابرابری های قیمت تجارت می کنند و هرگونه حرکات مثبت یا منفی قیمت را از بین می برند - تجارت ETF باعث بهبود نقدینگی و کارآیی بازار می شود.

- با توجه به محدودیت های داوری ، هنوز هم می توان اثر شاخص را در برخی از شاخص ها با سهام کلاه های کوچک و کسانی که دارای نام های قابل توجه غیرقانونی هستند ، یافت.

خلاصه

یکی از ادعاهای مدیران صندوق فعال این است که افزایش نمایه سازی و سرمایه گذاری منفعل به طور کلی باعث می شود که بازارها از نظر اطلاعاتی کمتری کار کنند. همچنین می تواند فرصت های بیشتری را برای بهره برداری از صندوق های شاخص ایجاد کند که در به حداقل رساندن خطای ردیابی متمرکز شده اند - آنها مجبور به تجارت هستند و بنابراین ، احتمالاً هنگام وقوع تعادل ، ضرر می کنند. در این صورت ، افزایش سرمایه گذاری منفعل منجر به افزایش اثر شاخص می شود. با این حال ، دقیقاً برعکس رخ داده است. فرصت های تولید آلفا همچنان در حال کاهش است و باعث می شود سرمایه گذاری فعال بیشتر و بیشتر از بازی بازنده باشد.

چیزی یاد بگیر؟دانش را به اشتراک بگذارید!

درباره نویسنده: لری سوئدرو

به عنوان مدیر ارشد تحقیقات برای ثروت استراتژیک باکینگهام و شرکای استراتژیک باکینگهام ، لری سوئدرو وقت ، استعداد و انرژی خود را برای سرمایه گذاران آموزش می دهد تا از مزایای سرمایه گذاری مبتنی بر شواهد با اشتیاق کمی برخوردار باشد. لری یکی از اولین نویسندگان بود که کتابی را منتشر کرد که علم سرمایه گذاری به اصطلاحات لایمن را توضیح می داد ، "تنها راهنمای یک استراتژی سرمایه گذاری برنده که شما همیشه به آن احتیاج خواهید داشت."او از آن زمان هفت کتاب دیگر را تألیف کرده است: "آنچه وال استریت نمی خواهد شما بدانید" (2001) ، "سرمایه گذاری منطقی در زمان غیر منطقی" (2002) ، "سرمایه گذار موفق امروز" (2003) ، "سرمایه گذاری خردمندانه ساده ساخته شده است"(2007) ،" سرمایه گذاری عاقلانه ساده تر "(2010) ،" تلاش برای آلفا "(2011) و" فکر ، عمل و سرمایه گذاری مانند وارن بافت "(2012). او همچنین در مورد سرمایه گذاری هشت کتاب همزمان با هم همکاری کرده است. آخرین اثر وی ، "راهنمای کامل شما برای بازنشستگی موفق و ایمن با کوین گروگان با هم نویسندگی شد و در ژانویه سال 2019 منتشر شد. در نقش خود به عنوان مدیر ارشد تحقیقات و به عنوان عضو کمیته سیاست گذاری سرمایه گذاری باکینگهام ، لری ، که به شرکت پیوست. در سال 1996 ، به طور مرتب یافته های منتشر شده در ده ها ژورنال مالی با بررسی همکار را بررسی می کند ، نتایج را ارزیابی می کند و از نتیجه برای اطلاع رسانی به توصیه های رسمی استراتژی سرمایه گذاری سازمان استفاده می کند. وی مقالات خود را در مجله حسابداری ، مجله سرمایه گذاری ، مجله AAII ، ماهانه برنامه ریزی مالی شخصی ، مجله فهرست بندی و مجله مدیریت نمونه کارها منتشر کرده است. فداکاری لری برای کمک به دیگران ، وی را به عنوان یک سخنران ملی در نظر گرفته است. وی در برنامه های تلویزیونی ملی که در امور مالی NBC ، CNBC ، CNN و Bloomberg Personal پخش می شود ، حضور پیدا کرده است. لری یک نویسنده پرکار است و به طور مرتب در چندین رسانه ، از جمله چشم انداز مشاور ، سرمایه گذاری مبتنی بر شواهد و معمار آلفا نقش دارد. قبل از پیوستن به شرکای ثروت باکینگهام ، لری نایب رئیس وام مسکن Prudential بود. وی در Citicorp به عنوان معاون ارشد رئیس جمهور و خزانه دار منطقه ای ، مسئول فعالیت های بانکی خزانه داری ، ارز و سرمایه گذاری ، از جمله استراتژی های مدیریت ریسک ، مقاماتی داشته است. لری دارای مدرک MBA در امور مالی و سرمایه گذاری از دانشگاه نیویورک و لیسانس امور مالی از کالج باروچ در نیویورک است.

پلتفرم های تجاری...

برچسب :

نویسنده : مریم کاویانی

بازدید : 24