آخرین مطالب

امکانات وب

حق بیمه خطر تورم نشانگر عدم اطمینان در مورد تورم آینده است. در حالی که حق بیمه مثبت در مورد خطر تورم حاکی از نگرانی بیشتر در مورد خطر صعود تورم است ، یک حق بیمه منفی حاکی از نگرانی بیشتر در مورد خطر نزولی است. در ژاپن حق بیمه خطر تورم در مدت زمان تا پایان سال 2012 به طور مداوم منفی بوده است ، اما در اوایل سال 2013 مثبت شد. این یافته نشان می دهد که نگرانی های بازار در مورد تورم آینده به همراه افزایش تدریجی در خطر صعودی تغییر یافته استتورم مورد انتظار

معرفی

حق بیمه خطر تورم (IRP) اغلب به عنوان جبران خسارت مورد نیاز دارندگان اوراق بهادار برای تحمل خطر تورم ، که ارزش مثبت دارد ، توضیح داده می شود. در واقع ، با این حال ، IRP مقادیر مثبت و منفی را می گیرد. این واقعیت از نظر تئوری روشن است. علامت IRP با همبستگی بین تورم مورد انتظار سرمایه گذاران و میزان بین المللی تعویض حاشیه آنها مشخص می شود (کمپبل و همکاران ، 2009). به طور مشخص ، اگر همبستگی منفی باشد ، IRP مثبت است و برعکس. در همین حال ، ما لزوماً نیازی به چنین توضیحی بر اساس مدل قیمت گذاری دارایی سرمایه (CAPM) در هنگام استخراج شرط علامت برای IRP نداریم. ما می توانیم آن را از فرضیات عمومی تر استخراج کنیم. هدف از این مقاله توضیح IRP به روشی مختصر تر و شهودی تر است.

حق ریسک تورم چیست؟

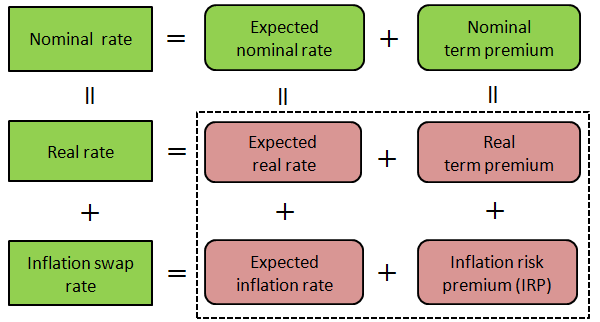

IRP یکی از اجزای نرخ بهره اسمی است. همانطور که در شکل 1 نشان داده شده است، نرخ اسمی، که بازدهی اوراق قرضه دولتی با کوپن ثابت است، می تواند به نرخ واقعی و نرخ مبادله تورم - یعنی بازده اوراق قرضه دولتی با شاخص تورم و نرخ تورم سربه سر تقسیم شود. به ترتیب توسط آن اوراق قرضه مشخص می شود. علاوه بر این، نرخ اسمی، نرخ واقعی و نرخ سوآپ تورم را می توان به اجزای انتظاری و حق بیمه مربوطه تجزیه کرد. به طور مشخص، نرخ اسمی به نرخ اسمی مورد انتظار که نشان دهنده میانگین مسیر آینده مورد انتظار نرخ بهره کوتاه مدت اسمی است، و حق بیمه مدت اسمی که نشان دهنده عدم اطمینان در مورد نوسانات نرخ بهره کلی است، تجزیه می شود. به طور مشابه، نرخ واقعی به نرخ واقعی مورد انتظار و حق بیمه مدت واقعی، و نرخ مبادله تورم به تورم مورد انتظار و IRP تجزیه می شود. در مجموع، نرخ اسمی شامل چهار جزء زیر است: نرخ واقعی مورد انتظار، حق بیمه مدت واقعی، نرخ تورم مورد انتظار و IRP.

شکل 1. اجزای نرخ بهره اسمی

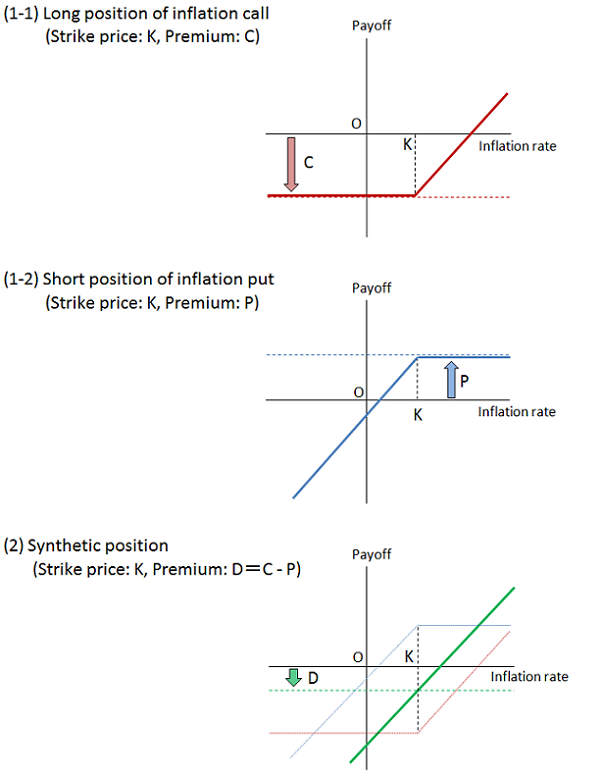

همانطور که توسط نمودارهای بازپرداخت در شکل 2 نشان داده شده است ، IRP ، یکی از مؤلفه های نرخ مبادله تورم ، با حق بیمه گزینه های نرخ بهره با تورم (گزینه های تورم) مطابقت دارد ، جایی که قیمت اعتصاب برابر با تورم مورد انتظار است. یک دارنده اوراق قرضه را در نظر بگیرید که یک کوپن ثابت و یک صادرکننده اوراق قرضه را پرداخت می کند. برای دارنده اوراق قرضه ، اگر تورم تحقق یافته بالاتر از تورم مورد انتظار باشد ، بازده واقعی تحقق یافته وی پایین تر از حد انتظار است. در این حالت او می تواند با خرید از صادرکننده اوراق بهادار ، تماس تورم را با قیمت اعتصاب برابر با تورم مورد انتظار ، از خطر تورم غیر منتظره خود محافظت کند. حق بیمه گزینه آن ، که توسط C در شکل مشخص شده است ، افزایش می یابد زیرا دارنده اوراق قرضه بیشتر نگران خطر صعودی تورم است. برای صادرکننده اوراق قرضه ، او می تواند با خرید از دارنده اوراق قرضه تورم با قیمت اعتصاب برابر با تورم مورد انتظار ، خطر تورم غیر منتظره پایین را نشان دهد. حق بیمه گزینه آن ، که توسط P در شکل مشخص شده است ، افزایش می یابد زیرا صادرکننده اوراق قرضه بیشتر از خطر نزولی تورم نگران است. همانطور که در شکل نشان داده شده است ، موقعیت نگهدارنده باند ، که یک موقعیت مصنوعی از تماس طولانی است و گزینه های کوتاه تورم ، بازپرداخت مشابهی را به عنوان موقعیت طولانی مبادله تورم ایجاد می کند و تفاوت بین تماس و حقیا را قرار می دهد ،C - P ، برابر با IRP است که توسط D در شکل مشخص شده است. این تفسیر IRP صرفاً یک وضعیت عاری از داوری را فرض می کند و نه به بازارهای کامل و نه نمایندگان نماینده مانند CAPM نیاز دارد.

شکل 2. بازپرداختهای دارنده اوراق قرضه

Note: The expected inflation is assumed to be K . The figure shows the case of C>پ .

As is obvious from Figure 2, the IRP takes both positive and negative values depending on which is greater, the call premium or the put premium. Namely, if hedging needs against the upside risk of inflation are higher, i.e., C>P ، IRP مثبت است. در مقابل ، اگر نیازهای محافظت در برابر خطر نزولی تورم بیشتر باشد ، یعنی ج

حق ریسک تورم در ژاپن

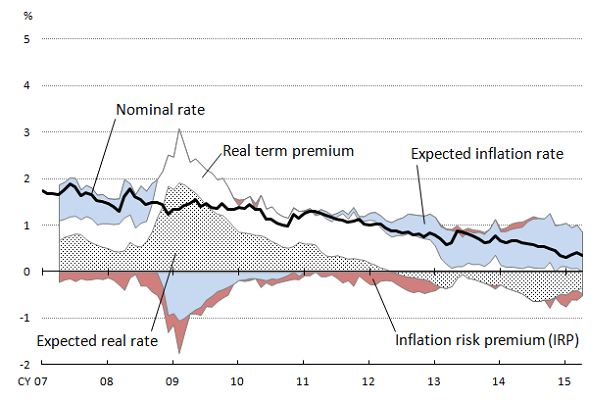

IRP را می توان با استفاده از یک مدل ساختار اصطلاح از منحنی های عملکردی و واقعی استخراج کرد. در این مقاله نتایج تخمین مبتنی بر مدل ساختار ترمینال Imakubo و Nakajima (2015) (PDF: 610KB) ارائه شده است ، که محدودیت محدودی پایین تر از نرخ بهره اسمی را در نظر می گیرد. شکل 3 اجزای تخمین زده شده از نرخ اسمی 10 ساله در ژاپن را نشان می دهد. با وجود فشار رو به بالا بر نرخ اسمی به دلیل افزایش تورم مورد انتظار و IRP ، سقوط در هر دو نرخ واقعی مورد انتظار و حق بیمه واقعی از سال 2013 به نرخ اسمی پایدار و پایین کمک کرده است. در حالی که نرخ واقعی مورد انتظار استاساساً تحت تأثیر دیدگاه های بازار در مورد موضع سیاست پولی فعلی و آینده ، حق بیمه واقعی به طور کلی نشان دهنده ریسک نرخ بهره واقعی و همچنین عوامل مختلف دیگر از جمله اقدامات سیاست بانکهای مرکزی است (برنانکه ، 2013). به نظر می رسد سقوط اخیر در مؤلفه های واقعی منعکس کننده برنامه کمکی پولی و کیفی بانک ژاپن (QQE) است ، که در واقع در بازار نرخ بهره از طریق کانال تعهد و یک کانال حق بیمه با خرید دولت بلند مدت موجود است. اوراق قرضه.

شکل 3. اجزای واقعی و تورم نرخ اسمی 10 ساله

توجه: اثرات مستقیم افزایش مالیات بر مصرف بر نرخ مبادله تورم قبل از تجزیه و تحلیل از بین می رود.

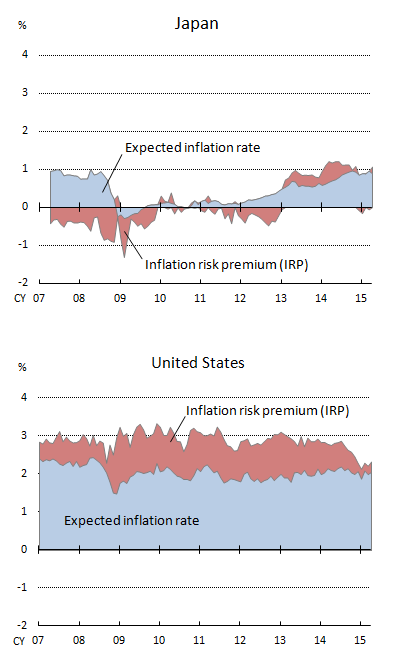

شکل 4 تورم و IRP مورد انتظار را در قالب نرخ 5 ساله 5 ساله پیش رو (نشان دهنده نرخ میان مدت و بلند مدت) نشان می دهد. ما می توانیم دو ویژگی قابل توجه در پویایی انتظارات تورم در بازار نرخ بهره ژاپن پس از شوک لمان پیدا کنیم. یکی از ویژگی های این است که تورم مورد انتظار برای یک دوره زمانی در صفر درصد باقی مانده است. تورم پیش بینی شده میان مدت و طولانی مدت تقریباً قبل از شوک لمان 1 درصد بود ، اما بلافاصله پس از شوک به شدت به صفر درصد کاهش یافت و مدتی در آن سطح ماند. این وضعیت تا سال 2012 ادامه یافت که تورم مورد انتظار به تدریج شروع به افزایش کرد.

شکل 4. نرخ 5 ساله 5 ساله پیش رو از اجزای تورم

ویژگی دیگر این است که IRP در طی یک دوره زمانی منفی باقی مانده است. در ژاپن ، IRP میان مدت و بلند مدت اساساً از قبل از شوک لمان تا پایان سال 2012 منفی باقی مانده است. اوضاع تا پایان سال 2012 نشان می دهد که شرکت کنندگان در بازار به شدت نگران تورم غیر منتظره پایین تر از میانگین بازار تورم بودندانتظارات ، یعنی تورم مورد انتظار صفر درصد. به عبارت دیگر ، آنها نگران این احتمال بودند که ممکن است با تورم منفی روبرو شوند. برخلاف IRP منفی که ژاپن تجربه کرد ، IRP ایالات متحده در این دوره دائماً مثبت بود. طبق گفته گارسیا و ورنر (2010) و جویس و همکاران.(2010) ، IRP اروپا نیز مثبت بود.

اگر به اصطلاح "نگرانی های تورم" نه تنها تورم مورد انتظار صفر درصد بلکه IRP منفی را نیز مشخص می کند ، سال 2013 بود که نگرانی های بازار در مورد کاهش به طور واضح از بین می رود. در حالی که تورم مورد انتظار میان مدت و طولانی مدت به تدریج در حال افزایش است ، IRP مربوطه ، که در طی یک دوره زمانی منفی بود ، مثبت شد. پس از آن ، هر دو افزایش تورم مورد انتظار و IRP مثبت در برابر پس زمینه "هدف ثبات قیمت" بانک ژاپن-2 درصد از نظر نرخ تغییر در سال تغییر در شاخص قیمت مصرف کننده-وبرنامه QQE. اگرچه تورم مورد انتظار هنوز به هدف ثبات قیمت 2 درصد نرسیده است ، نگرانی های بازار در مورد خطر نزولی تورم به طور پیوسته تضعیف شده است. به نظر می رسد که نرخ بهره در ژاپن بازتاب خطر صعودی تورم مانند ایالات متحده و اقتصادهای اروپا است.

نتایجی که اظهار شده

برای نظارت بر تحولات نرخ تعویض تورم یا نرخ تورم Breakeven ، شناسایی منابع چنین تغییراتی مهم است. یا تورم مورد انتظار یا IRP می تواند منبع تغییر در نرخ مبادله تورم باشد. اما تغییرات در تورم مورد انتظار ، که نشان دهنده میانگین بازار انتظارات تورم است ، و تغییر در IRP ، که نشان دهنده عدم اطمینان در مورد تورم آینده است ، پیامدهای مختلفی دارد. همانطور که در نیمه دوم سال 2014 با کاهش قیمت نفت خام ، نرخ مبادله تورم به دلیل تغییر در IRP می تواند به طور موقت بی ثبات باشد ، حتی اگر تورم مورد انتظار افزایش یابد زیرا بانک ژاپن برنامه QQE را دنبال می کند. تحقیقات دقیق در مورد چگونگی تشکیل نرخ بهره در بازار می تواند به ارائه بینش مهم در مورد تنوع و ثبات انتظارات تورم بازار کمک کند.

منابع

- Beanke ، B. (2013) ، "نرخ بهره بلند مدت (پیوند به یک وب سایت خارجی)" ، اظهارات در کنفرانس سالانه پولی/اقتصاد کلان: گذشته و آینده سیاست پولی ، 1 مارس 2013.

- Campbell ، J. ، A. Sunderam ، and L. Viceira (2009) ، "شرط های تورم یا پرچین های تورم؟ خطرات در حال تغییر اوراق اسمی (PDF: 2. 45MB) (پیوند به یک وب سایت خارجی)" مقاله کار NBER ، شماره. 14701.

- Garcia ، J. A. ، and T. Weer (2010) ، "خطرات تورم و حق ریسک تورم (PDF: 1. 41MB) (پیوند به یک وب سایت خارجی) ،" سری مقاله کار بانک مرکزی اروپا ، شماره 1162.

- Imakubo ، K. ، and J. Nakajima (2015) ، "تخمین حق بیمه خطر تورم از منحنی های عملکردی و واقعی با استفاده از یک مدل نرخ سایه (PDF: 610KB) ،" سری کاغذ کار بانک ژاپن ، شماره 15-E-1

- Joyce ، M. ، P. Lildholdt ، and S. Sorensen (2010) ، "استخراج انتظارات تورم و حق ریسک تورم از اصطلاح ساختار: یک مدل مشترک منحنی های عملکردی و واقعی انگلستان ،" مجله بانکی و دارایی ، 34، صص 281-294.

اطلاع

نظرات بیان شده در اینجا از نویسندگان است و لزوماً منعکس کننده نظرات بانک ژاپن نیست.

2-1-1 Nihonbashi-Hongokucho ، Chuo-ku ، توکیو (مکان) تلفن:+81-3-3279-1111

پلتفرم های تجاری...

برچسب :

نویسنده : مریم کاویانی

بازدید : 31